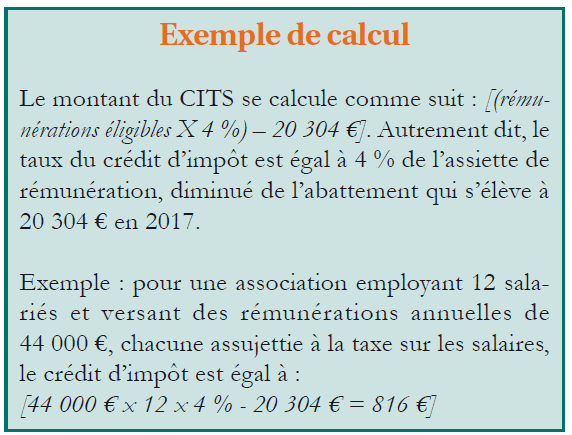

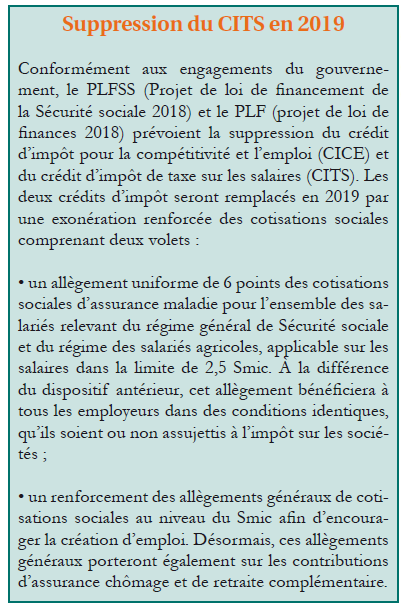

Le CITS, crédit d’impôt de taxe sur les salaires, a été instauré par l’article 88 de la loi de finances pour 2017, à destination de certains organismes sans but lucratif dont les associations employeurs et non fiscalisées. Il sera remplacé en 2019 par une exonération renforcée des cotisations sociales.

Activités non lucratives

Le crédit d’impôt de taxe sur les salaires (CITS) sera néanmoins appliqué jusqu’à fin 2018. Le CITS est semblable au CICE (crédit d’impôt pour la compétitivité et l’emploi) dont bénéficient les entreprises qui sera également supprimé (Projet de loi de financement de la Sécurité sociale 2018). Mais si le CICE est un crédit d’impôt sur les bénéfices, le CITS concernent les activités non lucratives. Le principe : le CITS consiste en un crédit d’impôt de taxe sur les salaires assis sur tout ou partie des rémunérations versées au cours de l’année civile. Il s’applique aux rémunérations versées à partir du 1er janvier 2017 et s’impute sur le montant de taxe sur les salaires due au titre de l’année de versement des rémunérations prises en compte et des 3 années ultérieures en cas d’excédent.

Qui est éligible ?

Une association loi 1901 peut bénéficier du crédit d’impôt, mais également une fondation reconnue d’utilité publique, un centre de lutte contre le cancer ou un autre organisme sans but lucratif (syndicats, mutuelles, etc.) (article 1679 A du Code général des impôts). La structure doit également être un employeur redevable de la taxe sur les salaires et bénéficier de l’abattement de 20 304 € sur le montant annuel de sa taxe sur les salaires. En effet, un organisme exonéré de taxe sur les salaires n’est pas éligible au CITS : le CITS ne remplace pas l’abattement de 20 304 € (en 2017) appliqué à la taxe sur les salaires mais se déclenche seulement au-delà de ce seuil. Les organismes bénéficiaires doivent déclarer leur montant de CITS sur la déclaration annuelle de liquidation et de régularisation de la taxe sur les salaires, à l’aide du formulaire n° 2502-SD, à établir pour le 15 janvier N+1.

Plafond des rémunérations

Les rémunérations ouvrant droit au crédit d’impôt sont prises en compte dans la limite de 2,5 fois le Smic, soit 44 408 € par an. Le plafond est donc : 17 763, 20 € (Smic annuel = 9,76 € x 1 820 heures annuelles) en 2017 X 2,5 = 44 408 €. Audelà de cette limite, si la rémunération annuelle d’un salarié est, par exemple, de 45 000 €, la structure employeuse ne pourra prétendre au CITS. Les heures supplémentaires ou complémentaires sont comptabilisées, contrairement aux majorations. Enfin, pour les salariés employés à temps partiel ou une partie de l’année, le Smic retenu est celui correspondant à la durée du travail prévue au contrat. Ainsi, pour un salarié employé à temps plein, présent toute l’année au sein de l’association, qui effectue 35 heures par semaine (soit 151,67 heures pour un mois), le plafond est déterminé de la manière suivante : 2,5 X Smic horaire X [1 820 heures (ou 12 x 151,67 heures) + nombre d’heures complémentaires ou supplémentaires].

Cumul CITS/CICE

Dans le cas des associations exerçant à la fois des acti-vités lucratives et non lucratives, elles peuvent cumu-ler le CITS avec le CICE au titre des rémunérations qu’elles versent à leurs salariés. L’assiette du CITS se calcule uniquement sur la partie de la rémunération qui n’a pas été prise en compte pour le calcul du CICE. En cas de sectorisation de leurs activités lucratives, seules les rémunérations versées aux salariés affectés aux acti-vités exonérées d’impôt sur les bénéfices sont retenues dans l’assiette du CITS. Les associations employeuses concernées doivent donc ventiler leurs charges de per-sonnel entre activités soumises et non soumises aux impôts commerciaux. Dans le cas où elles ne peuvent être affectées en totalité à l’un ou l’autre des deux sec-teurs, les charges de personnel doivent être réparties au prorata du temps d’utilisation.

En savoir plus :

-

- Article 1679A du Code général des impôts - http://bit.ly/2lHU1jo

-

- Article 231 A du Code général des impôts - http://bit.ly/2vFd3LB

-

- Projet de loi de financement de la Sécurité sociale (PFLSS) pour 2018 - http://bit.ly/2xKBlYi

Brèves

Contrôle des reçus fiscaux

Un décret du 21 juillet 2017 détermine les garanties dont bénéficient les organismes faisant l’objet d’un contrôle pour la délivrance des reçus fiscaux ainsi que les condi-tions du dit contrôle. Enfin, lorsque le contrôle pour une période déterminée, est achevé, l’administration ne peut procéder à ce même contrôle pour la même période.

Décret n° 2017 1187 du 21 juillet 2017 relatif aux garanties applicables aux organismes faisant l’objet du contrôle prévu à l’article L. 14A du livre des procédures fiscales http://bit.ly/2g7gZ2h

Modification du taux de l'assurance chômage

Depuis le 1er octobre 2017, les contributions d’assurance chômage ont évolué. Selon la convention du même nom, la contribution excep-tionnelle à la charge de l’employeur est passée à 0,05 %. Par ailleurs, certaines majorations de taux sur les CDD et l’exonération pour l’em-bauche d’un jeune ont été supprimées.

Circulaire n° 2017-21 du 24 juillet 2017 http://bit.ly/2xwG7Fp

Actualisation du modèle de statuts des ARUP

Une version mise à jour des statuts types pour les associations reconnues d’utilité publique a été publiée par le ministère de l’Intérieur. Des options et des commentaires utiles pour les rédacteurs ont été ajoutés. Attention : les nouvelles formules devront être intégrées dans n’importe quelle modi-fication de statut.

http://bit.ly/2wv4OCN

Financement de formation via l’engagement citoyen

L’article L. 5151-9 du Code du tra-vail énonce les activités bénévoles ou de volontariat permettant l’ac-quisition des heures inscrites sur le compte personnel de formation (CPF) de son titulaire. L’arrêt du 1er septembre 2017 est venu préci-ser les plafonds de remboursement des organismes prenant en charge des formations éligibles au titre de l’engagement citoyen. Le plafond horaire a été établi à 12 €, sauf pour les formations visées à l’article

L. 6323-6 du Code du travail (fixé à 7 €). Arrêt du 1er sept. 2017, JO du 7, texte n° 22 http://bit.ly/2yt5OvJ

Obligation d’un registre public d’accessibilité pour les ERP

Depuis le 30 septembre 2017, chaque exploitant d’un établisse-ment recevant du public (ERP) doit avoir élaboré un registre public d’accessibilité en vertu de l’article L 111-19-60 du Code de la construction et de l’habitation, et le mettre à disposition de l’ensemble du public. Ce registre doit être mis à jour régulièrement et être consul-table sur place. À titre alternatif, il peut aussi être mis en ligne sur un site internet.

Arrêté du 19 avril 2017 fixant le contenu et les modalités de diffusion et de mise à jour du registre public d’accessibilité. http://bit.ly/2z7WTzl

Manifestations sportives sur la voie publique : procédure simplifiée

L’organisation de certaines manifes-tations sportives, comme les compéti-tions sans véhicule terrestre à moteur, les concentrations de plus de 50 véhi-cules à moteur et les randonnées de plus de 100 participants ainsi que les manifestations de véhicules terrestres à moteur se déroulant sur circuit homologué permanent donne désor-mais lieu à une simple déclaration. Le Code de la route a aussi été changé pour contraindre les usagers à céder le passage lors du déroulement d’une épreuve se déroulant sur des routes ouvertes à la circulation.

Décret n° 2017-1279 du 9 août 2017 portant simplification de la police des manifestations sportives. http://bit.ly/2yTPVvk

Organisation de lotos par une entreprise commer-ciale : illégal

Un individu se livrait à une activité professionnelle d’organisation de lotos sous couvert associatif. Il aurait organisé 450 lotos, à raison de 3 par semaine. Ces lotos se déroulaient dans un local appartenant à une so-ciété civile immobilière (SCI) dont le prévenu était le gérant. Compte tenu que ces séances de lotos touchaient une clientèle allant bien au-delà du cercle restreint d’une association, il a été condamné pour infraction à la législation sur les jeux.

Cour de cassation, chambre criminelle, 18 juillet 2017, 15-86.153. http://bit.ly/2xVjfmM

Protection de l’audition du public et des riverains

Les niveaux sonores des lieux dif-fusant de la musique, tels les festi-vals, ont été abaissés. Un décret dé-termine les règles applicables, pour les nouveaux établissements (dès la parution d’un prochain arrêté) et pour ceux existants, d’ici un an et au plus tard le 1er octobre 2018.

Décret n° 2017-1244 du 7 août 2017. http://bit.ly/2fNkfT4

Disposer sur le long terme d’un bien immobilier public

Pour valoriser un patrimoine immobilier dont elle n’a pas l’usage, une collectivité peut faire le choix de le mettre à disposition d’une association sur le long terme.

Il peut s’agir de simples mises à disposition comme d’une convention constitutive, pour l’association occupante, de droits réels sur le bien immobilier. Dans les deux cas, les mo-dalités à la disposition de la collectivité dépendent de l’appar-tenance du bien à son domaine public ou à son domaine privé.

Mise à disposition simple

Une collectivité peut mettre à disposition un bien immo-bilier via une autorisation d’occupation temporaire simple pour son patrimoine public ou un contrat de location voire une convention précaire de mise à disposition pour son patrimoine privé. Pour une association locataire, ce type de contrat n’offre guère de garantie quant à la durée ni d’avan-tage particulier quant au montant de la redevance due com-parativement aux offres privées. La mise à disposition d’un bien du domaine public est en ce sens particulièrement pré-caire. Cela peut donc être un frein, en particulier lorsqu’on a besoin de faire des investissements pour adapter les locaux aux besoins de son activité.

Mise à disposition constitutive de droits réels

En recourant au bail emphytéotique, la collectivité donne à l’occupant des droits et pouvoirs de quasi-propriétaire sur le bien pour une durée limitée mais longue (de 18 à 99 ans). En contrepartie, l’emphytéote doit s’acquitter d’une redevance (dit canon emphytéotique) d’un montant généralement réduit voire symbolique, la collectivité ayant intérêt à voir son bien entretenu et, par conséquent, voir sa valeur maintenue. Ce type de contrat ne peut être reconduit tacitement. Durant l’exécution du contrat, l’emphytéote a à sa charge les contributions et charges liées au bien (travaux d’entretien, impôts et taxes). Il ne peut effectuer aucun changement qui diminuerait la valeur du bien mais peut, au contraire, entreprendre des travaux qui l’améliorerait. Par exemple, l’emphytéote peut construire un bâtiment sur un terrain dont il a la jouissance par bail emphy-téotique. Ce bâtiment reviendra en pleine propriété au bailleur à échéance du contrat, à priori sans indemnité, sauf stipula-tions contraires dans le contrat de bail. L’emphytéote peut hypothéquer son droit d’emphytéose à condition que la durée de l’hypothèque n’excède pas le temps à courir sur le bail.

Administratif ou de droit commun

Si le bien (immeuble ou terrain) fait partie du domaine pu-blic, ne peut être conclu qu’un bail emphytéotique de type administratif tandis qu’un bien faisant partie du domaine privé de la collectivité peut être mis à disposition par le biais d’un bail emphytéotique administratif ou d’un bail emphytéotique de droit commun. Le bail emphytéotique administratif est régi par les articles L. 1311-2 à L. 1311-4-1 du Code général des collectivités territoriales. Il ne peut être conclu que pour des opérations qui présentent un intérêt général. La collectivité bailleur conserve des droits importants sur son bien comme, par exemple, la possi-bilité d’imposer un objet précis quant à la destination du bien ou de révoquer unilatéralement le contrat. Le bail emphytéotique de droit commun, régi par les articles L. 451-1 à L. 451-13 du Code rural et de la pêche maritime, laisse plus de latitude à l’emphytéote qui est libre d’utiliser le bien comme il le souhaite.