Madame, Monsieur,

Suite à notre information de juin dernier, nous vous rappelons la mise en place d’un nouveau dispositif légal, la Déclaration Sociale Nominative : DSN, modifiant vos obligations déclaratives.

La DSN devient obligatoire en janvier 2016 pour l’ensemble des entreprises, quel que soit leur effectif (à l’exclusion des particuliers employeurs).

A compter de janvier 2016, la DSN remplacera la déclaration URSSAF, les bordereaux récapitulatifs de cotisations et le tableau récapitulatif.

La DSN remplacera également la quasi-totalité des déclarations sociales (déclarations retraite et prévoyance, MSA, déclarations d’arrêts de travail, déclarations congés intempéries, CCVRP…).

En janvier 2017, la DSN remplacera la DADS.

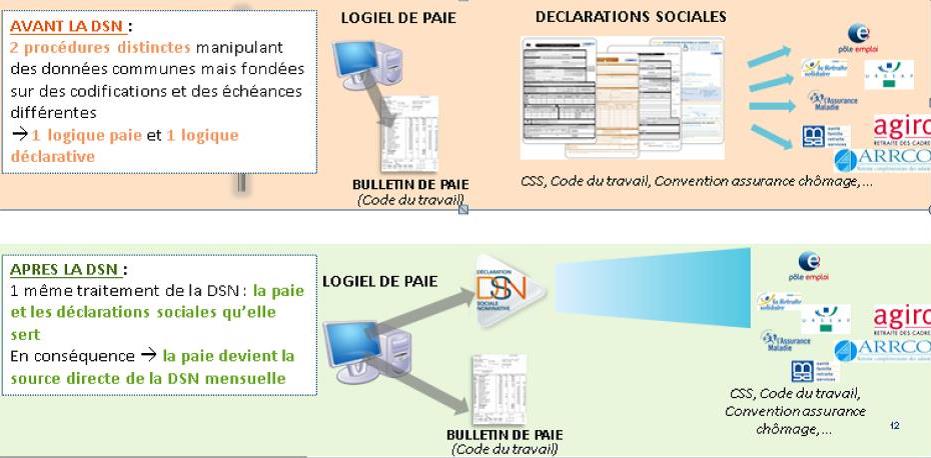

Elle permettra de transmettre, de façon dématérialisée, en une seule fois et en un point unique, les données de rémunération de l’ensemble des salariés de votre entreprise ainsi que les données nécessaires à l’exercice de leurs droits en matière de protection sociale (maladie, retraite, chômage…) qui figurent actuellement dans des déclarations distinctes destinées à différents organismes et administrations.

Deux types de déclarations seront opérés dans ce cadre

-

La déclaration sociale nominative mensuelle, pour chaque établissement, et chaque salarié, qui permet notamment le calcul des charges sociales, sera transmise le 5 ou le 15 du mois ;

-

La déclaration des événements concernant les salariés et survenus au cours du mois considéré (maladie ou rupture du contrat de travail), qui permet de générer les droits afférents pour le salarié.

La réglementation impose la transmission de la déclaration évènementielle dans un délai de 5 jours ouvrés à compter de la connaissance de l’évènement par l’employeur. À défaut, des pénalités peuvent être réclamées par les services compétents.

Le non respect de l’obligation de déclaration en format DSN, l’inexactitude du montant des déclarations, et l’omission de salariés feront l’objet de sanctions. Une pénalité de 7,5 € par salarié sera due pour chaque déclaration non fournie ou erronée (8 € dans le secteur agricole). La pénalité est plafonnée 750 € par mois pour les entreprises de moins de 2000 salariés.

La mise en oeuvre de la DNS nécessite une refonte totale de l'organisation des variables de paie que vous nous transmettez.

Vous devez transmettre les éléments concernant les arrêts maladie, accident du travail, congé maternité ou paternité et toutes les fins de contrats, dès la connaissance de l’évènement pour permettre d’établir la DSN évènementielle dans les délais.

Vous devez nous transmettre les éléments variables de paie tels que : primes, congés payés, acomptes, etc… Les DSN mensuelles seront établies à partir des éléments transmis. Après envoi des DSN, les modifications éventuelles seront traitées sur le mois suivant. En effet, les DSN rectificatives hors délai sont interdites. En outre, des pénalités peuvent être réclamées en cas d'inexactitude des déclarations effectuées.

Le paiement des charges sociales - Nouvelles règles

Vous devez nous transmettre les éléments concernant les arrêts maladie, accident du travail, congé maternité ou paternité et toutes les fins de contrats, dès la connaissance de l’évènement pour nous permettre d’établir la DSN évènementielle dans les délais.

Vous devez nous transmettre les éléments variables de paie tels que : primes, congés payés, acomptes, etc… Les DSN mensuelles seront établies à partir des éléments transmis. Après envoi des DSN, les modifications éventuelles seront traitées sur le mois suivant. En effet, les DSN rectificatives hors délai sont interdites. En outre, des pénalités peuvent être réclamées en cas d'inexactitude des déclarations effectuées.

La DSN mensuelle comprend également les informations du paiement des charges sociales.

Le paiement des charges sociales - Nouvelle règles

Pour un paiement URSSAF mensuel

Exemple : Salaires de janvier 2016 → paiement au 15/02/2016 ou 25/02/2016

Attention le paiement des charges sociales retraite devient MENSUEL à compter de Janvier 2016.

Pour un paiement URSSAF trimestriel

Seuls le télérèglement et le virement sont autorisés. Une mention de paiement par chèque est bloquante pour l’envoi des fichiers DSN.

La saisie et validation des montants à payer sur le compte NET ENTREPRISES ou sur le site de l’URSSAF ne seront plus possibles non plus. En effet, le télérèglement généré doit obligatoirement contenir un montant et la mention virement implique que le paiement soit effectué selon ce mode.

Le paiement par télérèglement est recommandé par tous les organismes sociaux. Il ne nécessite pas d’intervention de votre part. Les montants de vos charges sociales sont payés aux échéances prévues.

Dans ce cas, il vous appartiendra d’effectuer les virements nécessaires auprès de chacune des différentes caisses (URSSAF, Agirc, Arrco).

Pour ce faire, nous serons dans l’obligation de vous fournir un coupon comprenant les références qui doivent accompagner vos virements. Ces références sont indispensables pour assurer la bonne imputation de votre paiement sur votre compte.

Cette option nécessitant des interventions supplémentaires dans le traitement de la DSN, ce service vous sera facturé à raison de 10 € HT par échéance.

Nous vous informons que les paramétrages nécessaires au passage en DSN ont d’ores et déjà été effectués sur votre dossier.

Pour tout complément d’informations, votre gestionnaire de paie dédié est à votre disposition.

Nous vous prions d’agréer, Madame, Monsieur, nos salutations distinguées.

Sandrine ROZES Expert-comptable associée

Aurélie REY Adjointe Département Expertise sociale