FOCUS : Le pacte DUTREIL, un outil de transmission

Le Pacte Dutreil reste aujourd’hui l’un des dispositifs les plus intéressant afin de transmettre son entreprise avec une fiscalité avantageuse : abattement de 75 % sur la valeur des titres transmis. Mais derrière cet avantage… un cadre de plus en plus exigeant.

Objectif de cet article: vous offrir une lecture plus claire et à jour de ce dispositif.

Un dispositif recentré sur l’activité réelle

Activités éligibles : activités commerciale, industrielle, artisanale, libérale ou agricole.

=> Sont désormais exclus :

- Les activités purement patrimoniales

- Les biens non liés à l’exploitation (objets d’art, yachts,etc.)

- En cas d’activité mixte, une règle simple : l’activité opérationnelle doit être majoritaire

- Les holdings animatrices restent éligibles, mais à condition notamment de démontrer un rôle actif réel

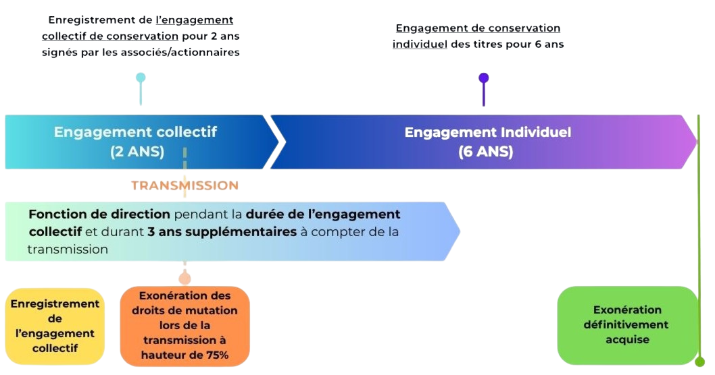

Un mécanisme en 2 temps… à sécuriser

* Engagement collectif : pourra être réputé acquis ou conclu post-mortem (conditions spécifiques à respecter).

Autre point clé : cet engagement doit porter sur un pourcentage minium des titres :

- 17% des droits financiers - pour les sociétés non cotées

- 34% des droits de vote - pour les sociétés non cotées

* A respecter tout au long de la durée de l’engagement !

Le non-respect des engagements entraîne la remise en cause de l’exonération !

Article 787 B et C du Code Général des Impôts

Notre conseil

Ne subissez pas votre transmission. Préparez-la.

Votre Expert-Comptable vous accompagne pour :

- Sécuriser le dispositif

- Valider l’éligibilité

- Structurer une transmission optimisée et pérenne

ACTUALITES

La responsabilité du gérant en matière de rémunération dans une SARL reste un sujet très sensible

Par un arrêt du 11 mars 2026 n°24-15.111, la Cour de cassation (Chambre commerciale) confirme que la rémunération du gérant doit être décidée :

- Soit par les statuts

- Soit par une décision formelle de l’associé unique

En l’absence de cette formalisation, le gérant engage sa responsabilité pour faute de gestion, même sans mauvaise foi.

=> Il est important de rappeler que :

- La rémunération du gérant doit toujours être consignée dans le registre des décisions

- La responsabilité du gérant peut être engagée pour faute de gestion

Cass, com, 11 mars 2026, N°24-15.111

Un pacte d’associés est conclu pour la durée de la société restant à courir à défaut de terme exprès

Par un arrêt du 11 mars 2026 n°24-21.896, la Cour de cassation (chambre commerciale) vient préciser le régime applicable aux pactes d’associé, notamment en matière de durée.

Elle juge qu’en l’absence de terme exprès, un pacte d’associés est réputé conclu pour la durée de la société restant à courir.

Conséquence directe : les associés ne peuvent y mettre fin de façon unilatérale

=> Une clarification importante, invitant les associés à une vigilance accrue dans la rédaction :

- des clauses de durée

- des modalités de sortie

Un pacte d'associés non assorti d'un terme exprès engage les parties jusqu’au terme de la société, sauf stipulation contraire.

Cass. com. 11-3-2026 n°24-21.896 FS

Vous avez besoin d’aide ? Nos experts sont à votre écoute !

Confiez vos démarches à des experts pour éviter les pièges et gagner en sérénité. Contactez le Département Droit des Affaires – BGH EXPERTS & CONSEILS dès aujourd’hui.

Contactez-nous notre équipe - 05 62 30 24 24

Ne laissez pas les contraintes administratives freiner vos projets : nous sommes là pour vous accompagner à chaque étape.

Service Droit des Affaires BGH EXPERTS & CONSEILS - La minute du juridique - Avril 2026