De la PEPA, dispositif temporaire, à la PPV, dispositif pérennisé.

La PEPA (prime exceptionnelle de pouvoir d’achat) dite « prime Macron », exonérée de charges sociales et d'impôt sur le revenu, sous certaines conditions et dans certaines limites, a été créée à la suite du mouvement des « gilets jaunes ». Elle a ensuite été renouvelée et adaptée notamment pour prendre en considération la situation liée à la crise sanitaire.

Cette fois-ci, c’est l’inflation qui impacte la PEPA et les modifications sont loin d’être négligeables : certes elle change de nom, on devra parler dorénavant de prime de partage de la valeur (PPV), mais c’est loin d’être la modification la plus importante !

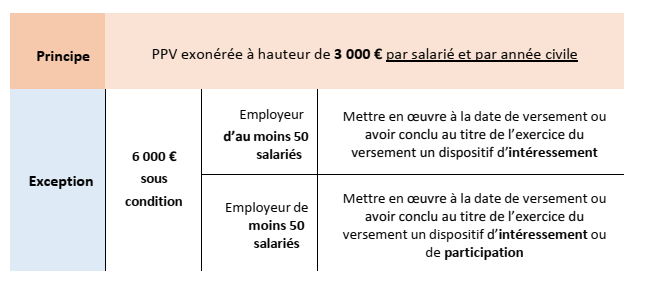

Le caractère temporaire n’est plus : la prime est pérennisée, tout en restant facultative dans sa mise en place. On doit également souligner le triplement des sommes pouvant être exonérées.

Concernant l’exonération, elle peut désormais concerner tous les salariésquel quesoitleur niveau de rémunération. Elleestalignée sur le régime de l’intéressement non placé.

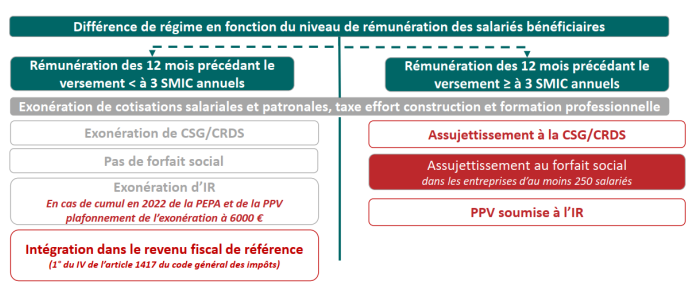

Toutefois, afin, de faire face à l’inflation, un régime spécifique est prévu pour les PPV versées entre le 1er juillet 2022 et le 31 décembre 2023. Il est réservé à certains bénéficiaires en fonction de leur niveau de rémunération.

Loi portant mesures d’urgence pour la protection du pouvoir d’achat,adoptée le 16/08/2022–JO du 17/08/2022

Employeurs et salariés éligibles

- Employeurs de droit privé

- EPIC/ EPA

- ESAT

- Salariés liés à l’entreprise à la date de versement, à la date de dépôt de l’accord, ou de la signature de la DU et le cas échéant, les agents (EPIC et EPA)

- Intérimaires évoluant dans l’entreprise

- Travailleurs handicapés bénéficiant d’un contrat de soutien et d’aide par le travail évoluant dans un ESAT

Pour les salariés intérimaires mis à disposition au sein de l’entreprise utilisatrice versant la prime à ses salariés, l’employeur doit informer sans délai l’entreprise de travail temporaire dont relève le salarié intérimaire. Il revient alors à l’entreprise de travail temporaire d’en informer leur CSE sans délai et de verser la prime au salarié intérimaire selonles conditions et les modalités fixées au sein l’entreprise utilisatrice.

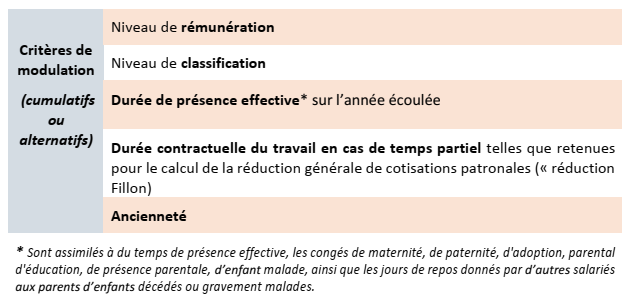

Possibilité d’exclure les salariés dont la rémunération excède un seuil déterminé au sein de la DU ou de l’accord.

Montants exonérés de la PPV